Какой должна быть точка безубыточности. Как рассчитать точку безубыточности: в помощь предпринимателям

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

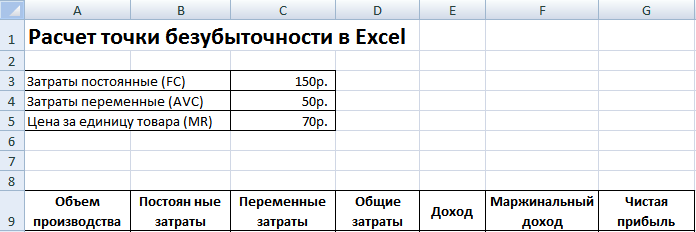

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Андрей Мицкевич К.э.н., доцент Высшей школы финансового менеджмента АНХ при Правительстве РФ, руководитель консультационного бюро Института экономических стратегий

Анализ безубыточности

Менеджменту компании приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объема продаж, открытия новых торговых точек, увеличения или, наоборот, экономии по отдельным видам расходов. Для того чтобы понять и оценить последствия принимаемых решений необходим анализ соотношений затрат, объема и прибыли.

Анализ безубыточности показывает, что произойдет с прибылью при изменении объема производства, цены и основных параметров затрат. Английское название анализа безубыточности — СVР-анализ (cost — volume — profit, то есть «затраты — выпуск — прибыль») или Break — even — point (точка прерывания, точка безубыточности в данном случае).

Кто же этого не знает? Однако используют классику в жизни фирм лишь единицы. Почему? Может быть «профессорская экономика» настолько оторвана от жизни? Попробуем разобраться в том что такое CVP-анализ и почему его судьба неоднозначна. По-крайней мере, в нашей стране.

Допущения, принятые в СVР-анализе

Анализ безубыточности выполняется в краткосрочном периоде при соблюдении следующих условий в некотором диапазоне объемов производства, называемым приемлемым диапазоном:

- затраты и выпуск в первом приближении выражаются линейной зависимостью;

- производительность не меняется в пределах рассматриваемых изменений выпуска;

- цены остаются стабильными;

- запасы готовой продукции несущественны.

Академик и единственный наш соотечественник — лауреат Нобелевской премии по экономике за 1975 г. Л.В. Канторович говорил: «экономисты-математики начинают все свои работы с «предположим, что...». Так вот этого никак нельзя предположить». Может быть, и в нашем случае профессора наступили на те же грабли?

Ответ на этот вопрос радует: гипотезы рабочие, проверенные практикой

управленческого учета. Если они нарушаются, внести изменения в модель не сложно.

Приемлемый диапазон объемов производства (область релевантности) определяется гипотезой о линейности затрат. Если гипотеза сомнений не вызывает, диапазон принимается в качестве ограничений модели CVP. Основные классические соотношения:

1. AVC ≈ const, т.е. средние переменные затраты относительно постоянны.

2. FC неизменны, т.е. пороговый эффект отсутствует.

Тогда общие затраты на выпуск продукта определяются соотношением

TС = FC + VC = FC + а × Q, где Q — объем выпуска.

Однопродуктовая задача живет в учебниках, а многопродуктовая — на практике.

- Однопродуктовые задачи дают ответ на вопросы из области анализа безубыточности в виде количества произведенного продукта ((2). Чаще всего CVP-анализ в теории сводится к определению классической точки безубыточности, который показывает, сколько нужно произвести единиц продукции, чтобы покрыть все фиксированные затраты. Как правило, он распространяется и на целевую прибыль, т.е. сводится к определению объема выпуска продукции, обеспечивающего заданную прибыль.

- Многопродуктовые задачи дают ответ на те же вопросы в виде выручки (ТК). При этом предполагается неизменность ее структуры, хотя бы в смысле постоянства доли маржинальной прибыли в выручке.

Методы учета влияют на применимость CVP-анализа. Анализ безубыточности ведется с помощью Variable Costing, поскольку Direct Costing и тем более Absorption Costing дают ошибки. Если в компании не применяется хотя бы Direct Costing, то анализу безубыточности быть, поэтому одна из причин непопулярности CVP-анализа в России: господство Absorption Costing.

Точки безубыточности

1) Классическая точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат (ТС = ТК). Критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

В однопродуктовом варианте из этого соотношения непосредственно выводится значение точки безубыточности (Q б):

Эта формула господствует в литературе и, собственно, поэтому заслужила название классической точки безубыточности (см. рис. 1).

Рис. 1. Классический CVP-анализ поведения затрат, прибыли и объема продаж

Пример расчета классической точки безубыточности по количеству единиц продукции

В Корпорации принимается решение об открытии нескольких магазинов типа «мини-опт». Их характеристики:

- узкая специализация (офисная бумага, преимущественно формата А4)

- малая торговая площадь (помещение до 20 кв.м., либо выносная торговая точка);

- минимальный торговый персонал (до двух человек);

- форма продаж — преимущественно мелкий опт.

Таблица 1

- Маржинальная прибыль на единицу продукции: 224 -180 = 44 руб. Рассчитываем критическую точку по формуле:

- Точка безубыточности = Постоянные расходы / Маржинальная прибыль на единицу

Получаем: 10000: 44 = 227,27.Чтобы достигнуть критической точки магазину нужно продать в течении месяца 228 пачек бумаги (10 пачек в день), при шести рабочих днях в неделю.

2) Многопродуктовый анализ безубыточности. До сих пор мы предполагали, что выпускается один продукт, но в реальной жизни это незначительный частный случай. Парадоксально, но многопродуктовый случай менее востребован в литературе и тем более на практике. Дело в том, что в этом случае результат анализа безубыточности трудно поддается интерпретации. Для практика он неконкретен, поскольку дает сотни вариантов ответа вместо ясного ориентира для оценки.

Рассмотрим математику этого случая. Ясно, что выручка должна покрыть общие затраты. При этом получаем не одну точку безубыточности, а плоскость в N-мерном пространстве, где N — число видов продукции. Если сделать достаточно корректное и принятое в классическом управленческом учете предположение о постоянстве АVС i = V i , получаем линейное уравнение:

Эти точки по логике рассуждений очень похожи на точки маржинальной I переменной безубыточности. К сожалению, оставшиеся неразделимы фиксированные затраты нельзя распределить между продуктами по одной и сбалансированных баз. Если все продукты являются «дойными коровами» такой базой могла бы быть условная маржинальная прибыль (выручка мину переменные затраты и минус собственные фиксированные затраты по каждому продукту). Но поскольку в вопросе о точке безубыточности выпуск неизвестен, ни условная маржинальная прибыль, ни выручка не работают.

На втором шаге придется распределять оставшиеся затраты:

NFC = FC — ΣMFC i

Варианты:

а) поровну, если нет оснований предпочесть какой-то один продукт;

б) в пропорции плановой выручки, если план продаж сверстан. Естественно делятся только общие фиксированные затраты;

в) при наличии плана можно вернуться к сбалансированным база (например, маржинальной прибыли), но уже без части продукции

отнесенной на покрытие собственных затрат (МРС i).

Пример вычисления точек безубыточности на базе развитого Direct Costing.

Допустим, фирма выпускает два вида продукции: «Альфа» и «Бета», продаваемой по цене 9 и 20 тыс. долл. за штуку, соответственно. Средние переменные затраты (AVC) планируются на уровне 4 и 10 тыс. долл., соответственно.

Индивидуальные фиксированные затраты для «Альфа» составили 2000 тыс. долларов за планируемый квартал, а для «Бета» — 8000 тыс. долларов. Оставшиеся фиксированные затраты (NFC) оказались равны 10000 тыс. долларов.

а) при делении неразделенных фиксированных затрат поровну (по 5000 на вид продукции) получаем:

Попробуем определить точки безубыточности разными вариантами. Сначала вычислим покрытие собственных фиксированных затрат:

б) при делении пропорционально плану надо этот план знать: 2900 и 2175, допустим, в штуках. В качестве базы распределения принимаем выручку за вычетом покрытия собственных фиксированных затрат:

22500 тыс. долларов = 2900 х 9 — 400 х 9 для «Альфа»;

27500 тыс. долларов = 2175 х 20 — 800 х 20 для «Бета».

в) база маржинальной прибыли предполагает, что плановый выпуск уменьшается на величину собственного покрытия (в шт.):

2900 — 400 = 2500 2175 — 800 = 1375

Вывод: отклонения в расчетах невелики, поэтому можно использовать любой из предложенных методов в случае примерного равенства объемов продуктов. В противном случае лучше использовать методы Б и В:

Б — для растущих рынков и продуктов;

В — для «дойных коров».

3) Классическая точка безубыточности по выручке — наиболее распространенное приближенное решение многопродуктовой задачи. Предполагается, что структура выручки изменяется незначительно. Задача ставится так: найти такое значение выручки, при котором прибыль обнуляется. Для этого от экономиста требуют коэффициент (к ), показывающий долю переменных затрат в выручке. Его найти нетрудно, зная доли переменных затрат в общих затратах и прибыли в выручке. В результате получаем уравнение:

Например:

- доля переменных затрат в выручке = 9742/16800 = 58%;

- фиксированные затраты = 5816 тыс. рублей;

- точка безубыточности = 5816 / (1-0,58) = 13848 тыс. рублей выручки

В отличие от классической точки безубыточности по количеству единиц продукции здесь следует оговориться относительно точности результатов:

- формула (7) наверняка корректна при неизменной структуре выпуска;

- однако можно сформулировать и менее жесткое условие: неизменность коэффициента к, т.е. доли переменных затрат в выручке.

- Точка безубыточности на основе маржинальной упорядоченности по убыванию. Точка безубыточности смещается влево при использовании упорядоченности продуктов по убыванию маржинальной прибыли.

Рассмотрим этот интересный и редко описываемый эффект на примере. Итак, фирма имеет фиксированные затраты равные 16000 долларов и производит 4 продукта с разной долей маржинальной прибыли в выручке (см. табл. 2).

Таблица 2. Исходные данные для расчета точки безубыточности на основе маржинальной упорядоченности

|

Продукт |

Выручка (ТК) долл. |

Маржинальная прибыль (/ОТ), долл. |

Доля маржинальной прибыли в выручке |

|

Рассчитаем точку безубыточности по выручке на основе формулы (7):

Определим ее с учетом того, что сначала будем производить самые рентабельные продукты: А и Б. Их как раз хватит на то, чтобы покрыть фиксированные затраты: μπ(A)+μπ(Б) = 12000 + 4000 = 16000 = FС. Таким образом, получим оптимистическую оценку точки безубыточности:

20000 + 8000 = 28000.

Точка безубыточности на основе маржинальной упорядоченности по возрастанию дает пессимистическую оценку. Для иллюстрации используем тот же пример. Продуктов Г, В, Б хватит только на то, чтобы покрыть 12000 долларов, а оставшиеся фиксированные затраты в размере 4000 долларов дает одна треть от выпуска продукта А. То есть пессимистическая оценка точки безубыточности:

Точки безубыточности на основе маржинальной упорядоченности по убыванию и возрастанию в совокупности дают интервал возможных точек безубыточности.

4) Точка 1. LCC-безубыточности. Подход Life Cycle Costing к проблеме затрат и прибыли определяет точку безубыточности как выпуск, окупающий полные затраты с учетом всего срока жизни товара. LCC-подход покушается на прерогативы инвестиционного проектирования. Он кроме фиксированных расходов настаивает и на покрытии инвестиционных затрат.

Пример LCC-анализа

Допустим, консорциум российских фирм вложил 500 млн. долл. в научно-исследовательские и опытно-конструкторские разработки (НИОКР) нового самолета.

Постоянные затраты складываются из 700 млн. долл. на НИОКР (разовые расходы в некотором году), а также из годовых фиксированных расходов в 50 млн. долларов. Переменные затраты на один самолет — 10 млн. долларов. Ожидается, что в год будет производиться 25 самолетов, а на рынке их можно будет продать максимум за 16 млн. долларов. Какое количество самолетов надо продать, чтобы компенсировать все затраты без учета фактора времени (это тоже точка безубыточности, но с учетом чего?) и сколько лет на это уйдет?

Решение: Обозначим неизвестное число лет за Y. Постоянные затраты будут зависеть от числа лет достижения точки безубыточности: 700 + 50 х Y. Приравняем общие затраты и выручку за Y лет:

700 + 50 х Y + 25 х 10 х Y = 25 х 16 х Y.

Отсюда Y = 7 лет, за которые будет произведено и продано 175 самолетов.

5) Точка маржинальной безубыточности (точка окупаемости дополнительной единицы продукции). При современном сложном производстве далеко не сразу маржинальные затраты (на производство дополнительной единицы продукции) становятся ниже цены. Выпуск,

обеспечивающий безубыточность дополнительной единицы продукции, определяется соотношением:

Q бм: Р = МС(Q бм) (8)

Эта точка показывает момент (выпуск), когда компания начинает работать «в плюс», т.е. когда с выпуском еще одной единицы продукции прибыль начнет расти.

К сожалению, никакой более подробной формулы нет. Данное соотношение

6) Точка безубыточности переменных затрат (точка покрытия переменных затрат):

TR = VC или Р = AVC. (9)

Она показывает, что скоро начнется процесс окупаемости постоянных затрат. Это важный показатель как для менеджеров, «затеявших» новый продукт, так и для собственников. Однако и здесь никакой более вразумительной формулы для вычислений нет. Причина та же: соотношение

(9) всегда индивидуально.

Точки целевой прибыли

Они показывают выпуск единственного продукта (или выручку — в случае многопродуктового производства), обеспечивающий заданную массу или норму прибыли.

1. Точка целевой прибыли по количеству единиц продукции.

Традиционным показателем является выпуск, обеспечивающий целевую прибыль. Подобные расчеты выполняются во многих фирмах. Предположим, требуемая прибыль составляет π, то есть

Эта формула легко модифицируется в случае целевой прибыли после налогообложения. Вот упрощенные вычисления. Если целевая прибыль после налогообложения должна быть равна z, то (TR — ТС) × (1 — t) = z, где t — ставка налога на прибыль. Следовательно, (P — AVC) x Q x (1 — t) = z + FC × (1 — t) или

2. Точка целевой прибыли по выручке легко рассчитывается по аналогии с формулой (7):

На нее в многопродуктовом случае действуют те же ограничения о неизменности коэффициента к, т.е. доли переменных затрат в выручке.

Анализ чувствительности основан на использовании приема «что будет, если изменится один или несколько факторов, влияющих на величину объема продаж, затрат или прибыли». На основе анализа можно получить данные об итоговом результате при заданном изменении определенных параметров. Анализ чувствительности основан на кромках безопасности.

Кромки безопасности (иногда переводится как маржа безопасности или граница безопасности) показывают запас прочности, безубыточности бизнеса в процентах или натуральных единицах, либо в рублях выручки. Представление в процентах более наглядно и, главное, позволяет нормировать это важный показатель. Хотя нормы эти крайне приближенные, но полезные. О таких цифрах и формулах с пренебрежением говорят математики: «менеджериальные показатели». Но от этого «инженерного подхода» никуда не деться.

Классическая кромка безопасности по количеству единиц продукции:

Она показывает, насколько процентов может снизиться выручка при неубыточном производстве. Показатель меньше 30% — признак высокого риска.

Классическая кромка безопасности по выручке:

Обе эти кромки безопасности хороши для бизнеса в целом, так как понятны фиксированные затраты, но малопригодны для сегментов бизнеса. Однако «лобовое» применение переменных или маржинальных затрат, как вы помните, требует нелинейности их функций. Классический управленческий учет не изучает данные функции и потому вынужден их считать линейными. Значит ли это, что иных кромок безопасности, кроме классических, нет? Ответ будет отрицательным.

Кромка безопасности по цене показывает насколько надо снизить цену, чтобы прибыль обратилась в ноль. Это будет при критической цене Р к = АС. Тогда кромка безопасности составит в процентах от существующей цены:

Кромка безопасности по переменным затратам показывает насколько надо увеличить удельные переменные затраты, чтобы прибыль обратилась в ноль. Критическое значение АVС достигается при АVС = Р — АFС. Потому

Кромка безопасности по фиксированным затратам в абсолютном выражении равна прибыли, а в относительном:

Обратите внимание, что в формулах (15-17) выпуск остается неизменным.

Проблемы в определении точек безубыточности

Если фирма сталкивается с полупостоянными затратами, точек безубыточности может быть несколько. На графике безубыточности (см. рис. 2) показаны три точки безубыточности, а зоны прибылей и убытков сменяют друг друга при возрастании объема деятельности.

Рис. 2. Множественность классических точек безубыточности в случае полупостоянных затрат.

Подобное размножение касается и неклассических точек безубыточности.

Трудности в проведении анализа безубыточности могут быть связаны со следующими причинами:

- при высоком уровне предложения, возможно, придется снизить цену за единицу продукции. Следовательно, появится новая точка безубыточности, лежащая правее;

- «крупным» покупателям, вероятно, будет предоставлено право на оптовые скидки. Точка безубыточности снова сдвигается вправо;

- если величина спроса превышает предложение, то, возможно, целесообразно увеличить цену. Это сдвинет точку безубыточности влево;

- стоимость сырья и материалов на единицу продукции может уменьшиться при больших объемах закупок или увеличиться при перебоях с поставками;

- удельные затраты на заработную плату производственных рабочих, вероятно, могут уменьшиться при большом объеме производства;

- как постоянные, так и переменные затраты имеют тенденцию увеличиваться со временем;

- затраты не всегда можно точно разделить на постоянные и переменные;

- структура продаж может измениться весьма существенно.

Примитивные бизнес-планы все эти элементарные аналитические выкладки попросту игнорируют.

Тем не менее, считается, что анализ безубыточности проводится повсеместно и его значение велико. Мои наблюдения это не подтверждают. Как у любой модели, у CVP есть свое «поле сражения», и оно фрагментарно. Многие фирмы CVP-анализ проводят только для новых проектов. Регулярной работы с прибыльностью продуктов и сегментов в нашей стране, к сожалению, пока недостаточно.

Кейс с решениями

Итак, две фирмы: ЗАО «Старомеханический Завод» (далее — СМЗ) и ОАО «Зарубежный Автоматизэйшн» (далее — ЗАМ) работают на малороссийском рынке и изготавливают деталь, используемую при ремонте автомобилей. Сегодня эти две компании поделили российский рынок — каждая удерживает 50%. Изготавливаемые детали имеют одинаковые качество и цену. Производственные мощности обеих компаний расположены в окрестностях Мариуполя.

Однако компании радикально различаются по структуре издержек. «Зарубежный Автоматизэйшн» имеет полностью автоматизированное и весьма капиталоемкое производство. А «Старомеханический Завод» — неавтоматизированное производство с большой долей ручного труда. Ежемесячные отчеты о прибылях и убытках компаний выглядят следующим образом (см. таблицу 1).

Таблица 1. Исходная ситуация (в у.е.)

|

Показатели |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

Продажи, шт. | ||

|

Цена за штуку | ||

|

Удельные переменные издержки | ||

|

Удельные постоянные издержки | ||

|

Полные удельные издержки | ||

|

Полные затраты |

9,5х5000 = 47500 |

9,5х5000 = 47500 |

|

50000 — 47500 = 2500 |

50000 — 47500 = 2500 |

Обе компании рассматривают способы увеличения прибылей. Один из них — начать продавать свою продукцию значительному по размерам, но сравнительно малообеспеченному (или экономному) сегменту покупателей, которых в данный момент никто не обслуживает. Потенциальная емкость данного сегмента — 2000 штук в месяц. Таким образом, у фирмы, захватившей этот сегмент, продажи в натуральном выражении вырастут на 40%. Единственная проблема — в данном сегменте потребители будут покупать детали по цене не выше 8.50 у. е. за штуку, т.е. на 15% ниже цены на рынке и на 1 у. е. ниже полных издержек производства в настоящий момент. «Как можно продавать по цене ниже себестоимости»? — возмущается начальник ПЭО с многолетним стажем работы на «Старомеханическом Заводе».

Вопрос 1: Допустим, обе компании смогут без дополнительных издержек сегментировать рынок (то есть начать продавать детали экономному сегменту с 15%-ной скидкой, при этом не подрывая свои продажи по полной цене обеспеченным покупателям). Насколько каждая компания сможет нарастить прибыли, если увеличит продажи (в штуках): а) на 20%, то есть захватив половину экономного сегмента?

б) на 40%, захватив весь экономный сегмент?

Должны ли компании (одна или обе) использовать данную возможность увеличить прибыли?

|

Вопрос |

Логика ответа |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

Прирост прибыли (Δπ) вычисляется через маржинальную прибыль на единицу продукции в дополнительной партии (αμπ) |

αμπ = 8,5 — 2,5 = 6 Δπ = 6х1000 = 6000 |

αμπ = 8,5 — 5,5 = 3 Δπ = 3х1000 = 3000 |

|

|

αμπ = 8,5 — 2,5 = 6 Δπ = 6х 2000 = 12000 |

αμπ = 8,5 — 5,5 = 3 Δπ = 3х2000 = 6000 |

||

Вывод: Обе компании будут рады «отхватить» даже половину экономного сегмента, не говоря уже о счастье завладеть им целиком.

Вопрос 2: Что делать, если ни СМЗ, ни ЗАМ не смогут эффективно сегментировать рынок, и обе фирмы будут вынуждены установить единую цену для всех покупателей (то есть. 8,50 у. е. как для экономного сегмента, так и для обеспеченных покупателей).

а. Посчитайте БОП (безубыточный объем продаж) для каждой из

компаний, если цена будет снижена до 8.50 у. е.

b. Насколько вырастут прибыли каждой компании, если ее продажи

увеличатся на 40% (в штуках)?

Внимание: БОП (безубыточный объем продаж) в данном случае предполагает, что компания должна получать прежние, а не нулевые, прибыли.

Безубыточный объем продаж встречается на практике чаще, чем классический CVP-анализ. В жизни он водится, в учебниках — не всегда. Это вариант точки целевой прибыли в динамике: при изменениях факторов прибыль сохраняется на прежнем уровне. Безубыточный объем продаж предполагает, что компания при изменениях должна получать прежние прибыли, а не нулевые. Например, старый станок заменен на более высокопроизводительный и дорогой. Естественно, возникает вопрос, насколько надо увеличить выпуск, чтобы «отбить затраты»?

|

Вопрос |

Логика ответа |

«Зарубежный Автоматизэйшн» |

«Старомеханический Завод» |

|

|

Вычисляется через равенство маржинальных прибылей до и после изменений |

μπ (до) = 7,5х5000 = 37500 = μπ (после) = 6хQ μπ (после) = 7,5x5000 =37500 |

μπ (до) = 4,5х5000 = 22500 = μπ (после) = 3хQ |

||

|

b. Рост выпуска на 40% |

Прирост прибыли (Δπ) вычисляется как разница маржинальных прибылей до и после изменений |

μπ (после) = 6х7000 = 42000 μπ = 42000 — 37500 = 4500 |

μπ (после) = 4,5х5000 = 22500 |

|

Это мы и называем конкурентоспособностью структуры затрат с меньшими средними переменными затратами. «Зарубежный Автоматизэйшн» выдержит понижение цен, а «Старомеханический Завод» — нет. Демпинг (игра на понижение цен) — удел фирм с низкими переменными издержками. Постоянные затраты здесь ни при чем.

Вопрос 3: Пока компании думали, на их рынок вторгся сильный конкурент — «Автомобильный завод». Он легко захватил полрынка, торгуя такими же деталями по 9 у.е. Нам придется вернуться в исходную ситуацию и проанализировать надежность СМЗ и ЗАМ. Обе фирмы потеряли половину своих продаж (в штуках). Результаты представлены в табл. 2.

Таблица 2. Ситуация после вторжения «супостата» (в у.е.)

|

Показатели |

«Зарубежный Автоматизэйшн » |

«Старомеханический Завод» |

|

Продажи, шт. | ||

|

Цена за штуку, у. е. | ||

|

Удельные | ||

|

переменные | ||

|

издержки | ||

|

Постоянные издержки (за месяц) | ||

|

Удельные | ||

|

постоянные |

14 = 35000: 2500 | |

|

издержки | ||

|

Полные удельные издержки | ||

|

Полные затраты |

16,5х2500 = 41250 |

13,5х2500 = 33750 |

|

22500 — 41250 = -18750 |

22500 — 33750 = -11250 |

Конечно, обе компании в убытках, но перенести их, пожалуй, легче «Старомеханическому Заводу». Это мы и называем надежностью структуры затрат с меньшими постоянными затратами.

Вопрос 4: Утро. Вторжение «Автомобильного завода» оказалось кошмарным сном. При условии, что ни одна компания не сможет сегментировать рынок, какие рекомендации вы дадите каждой компании относительно данной возможности?

Ответ: «Зарубежный Автоматизэйшн» стоит снижать цену, а «Старомеханическому Заводу» — нет. ЗАМ имеет все шансы выиграть ценовую конкуренцию в связи с более низкими переменными затратами.

Проанализировав ситуацию, ЗАМ решил воспользоваться возможностью продавать детали новому сегменту и снизил цены на 15%. Его продажи выросли до 7000 штук в месяц по цене 8.50 у. е. С запозданием СМЗ также был вынужден снизить цены, чтобы сохранить своих покупателей. Руководство СМЗ считает, что если бы они не снизили свои цены, то потеряли бы 60% продаж. К сожалению, после снижения цены СМЗ работает в убыток.

Вопрос 5: Было ли решение «Старомеханического завода» снизить цены финансово обоснованным? Допустим, если СМЗ решит полностью уйти с этого рынка, он сможет сократить постоянные издержки вдвое. Например, отказаться от аренды помещений, земли и прочих расходов. Остальные 50% постоянных издержек составляет обслуживание банковского кредита на приобретение оборудования, имеющего нулевую ликвидационную стоимость. Рассчитайте и сравните прибыли при разных вариантах.

Положение после снижения цены:

μπ (до)= 4,5х5000 = 22500

μπ (после)= 3х5000 = 15000

FC = 20000, π = -5000.

Альтернативный вариант: цену не снижать, но потерять часть рынка:

μπ (до)= 4,5х5000 = 22500

μπ (после)= 4,5х2000 = 9000

FC = 20000, π = -11000.

Следовательно, снижение цены выгодно в краткосрочном периоде.

При уходе с рынка π = -10000. Следовательно, следует остаться и снизить цену, хотя производство и будет убыточным: FC = 20000, π = 15000 — 20000 = -5000.

К счастью, менеджеры «Старомеханического Завода» прочли книгу Майкла Портера «Конкурентные преимущества» и решили проанализировать, как работает вся цепочка создания стоимости. В результате анализа рынка они выяснили, что по крайней мере 3500 деталей ежемесячно покупается водителями, которые потом должны самостоятельно переделывать данную деталь, чтобы она лучше подходила под их марку машины: а именно под «Волгу». Таким образом, на рынке существует возможность выпускать специализированный вариант детали для данной категории водителей. И хотя издержки производства на СМЗ повысятся, дополнительные издержки все равно будут меньше, чем в настоящее время водители расходуют на переделку детали.

Для производства специализированных деталей СМЗ должен будет инвестировать дополнительный капитал, плата за который составит 3000 у.е. в месяц.

Вопрос № 6: Чтобы выпускать специализированных детали, СМЗ должен будет купить новое оборудование и новое здание, что будет стоить 23000 у.е. постоянных издержек в месяц вместо 20000 у. е. в месяц. Руководство завода убеждено, что они смогут продавать специализированные детали на 6 у.е дороже, чем обычные детали (т.е. по 16 у.е.), однако удельные переменные издержки вырастут на 3,00 у. е. в месяц. Выгодно ли будет для СМЗ сосредоточиться на выпуске только специализированных деталей?

Ответ: FС = 23000, π = (1б-8,5)х3500 — 23000 = 3250. Да, изготовление только специализированных деталей выгодно, так как прибыль увеличиться на 3250 — 2500 = 750 у. е.

Вопрос №7: Какое минимальное количество специализированных деталей должен продавать СМЗ в месяц, чтобы превысить прибыли, которые он зарабатывает в настоящее время как изготовитель типовых деталей? Помните? Это мы называли безубыточным объемом продаж.

Ответ: FC = 23000, π = (16-8,5)хQ — 23000 = 2500. Q=3400.

Вопрос №8: Насколько вырастут прибыли «Старомеханического Завода» как изготовителя специализированных деталей, если он будет продавать 3500 штук в месяц по цене 16 у.е за одну шт. ?

Ответ: 3250 — 2500 = 750.

«Незнакомые варианты анализа безубыточности»

Существуют и другие варианты анализа безубыточности. Для большинства они будут неожиданными. Мы называем их «три точки безубыточности»:

Первая и самая быстро достижимая — точка маржинальной безубыточности — показывает, при каком выпуске цена начнет окупать дополнительные затраты на производство еще одной единицы продукции (Р > МС — в условиях совершенной конкуренции или МR > МС — в условиях несовершенной конкуренции). Первое условие (Р > МС) соответствует духу управленческого учета и вполне достойно для использования. Второе (МR > МС) годится только для чистой экономической теории, хотя отрицать возможность его практического использования было бы самонадеянно.

Вторая точка — точка безубыточности переменных затрат — показывает выпуск, при котором удастся покрыть все переменные затраты (ТR > VC), Естественно, такая постановка задачи характерна для Variable Costing. В cлучае применения Direct Costing аналогичная точка будет называться точкой безубыточности прямых затрат (ТR > DC).

Третья точка — классическая — задает выпуск, при котором удастся покрыть все затраты (TR > ТС). Она заполонила все учебники, поэтому большинство студентов и специалистов думают, что классическая точка безубыточности и есть CVP-анализ. Это явное преувеличение, точнее преуменьшение роли и возможностей CVP-анализа.

Пример. Оценка работы фирменных магазинов и разнесение общеадминистративных затрат

В начале года крупная московская компания поставила амбициозную цель: за пару лет открыть 200 новых фирменных магазинов по всей стране. Экономист центрального офиса спросила, как разносить затраты центрального офиса между магазинами? Ответ, как это ни неожиданно, опирается на «три точки безубыточности»:

1. Вновь открытый магазин сначала должен окупить свое текущее содержание. Это первое и конкретное задание для менеджмента. Разносить затраты на такие магазины не обязательно. Это тоже точка маржинальной безубыточности, только не для продуктов, а для магазинов. При прочих равных условиях коллектив, который быстрее пройдет первую стадию, «выиграет капиталистическое соревнование». Моральные стимулы никто не отменял.

2. Как только магазин дает вклад в покрытие, начнется другая стадия развития. Здесь требуется окупить накопленные текущие убытки предыдущей стадии. Это тоже своеобразная точка безубыточностипеременных затрат, только не для продуктов, а для магазинов.

3. Только на следующей, третьей стадии надо бороться за классическую окупаемость. И только здесь можно разносить затраты центрального офиса между магазинами. Развитой Direct Costing приветствует такое решение, но не дает советов, какие базы разнесения косвенных затрат использовать.

Именно на такое решение и надо нацеливать бизнес-план каждого магазина либо филиала, представительства, бизнес-направления и так далее.

Написание бизнес-плана невозможно без расчета точки безубыточности по формуле. Ведь полученное число – это рубеж, после которого начинается прибыль компании. В статье покажем, как эту точку считают в разных ситуациях и приведем примеры.

О чем вы узнаете:

Что такое точка безубыточности, и как ее вычислять

Готовы назвать постоянные и переменные издержки (т.е. расходы) компании на продукт или на его реализацию? Ну, хотя бы их примерное значение?

Если да, то вы способны вычислить для фирмы такую точку, в которой еще нет прибыли, но уже отсутствует убыток. Так называемую точку безубыточности компании (англ. break-even point или BEP). Преодолевая этот рубеж, организация начинает зарабатывать прибыль.

Директора магазинов могут брать формулу расчета точки безубыточности, чтобы определить, сколько единиц товара им нужно продать по данной цене, чтобы достичь минимальной прибыли.

Вычисление используется для планирования, определения правильности для стратегии на будущее и даже для расчета материальной мотивации сотрудников!

Подробнее о разработке системы мотивации персонала

Для определения BEP необходимо знать:

- количество постоянных издержек - сумма, не изменяющаяся от объема продаж (например, аренда торговой площади магазина или зарплата управляющего персонала);

- размер переменных затрат - увеличивается или уменьшается и зависит от объема реализации (к примеру, стоимость производства (приобретения) товара);

- цена, по которой продается товар (услуга).

Получать отчеты о расходах и доходах можно в товароучетной программе Бизнес.Ру. Благодаря подробным отчетам о движении денежных средств у вас появится возможность проводить необходимые расчеты для определения эффективности вашего бизнеса.

Как посчитать точку безубыточности: формулы

Есть несколько основных формул расчета точки безубыточности бизнеса. Одна основана на количестве реализованных единиц продукции, а другая – на стоимости продаж.

Точка безубыточности в натуральном выражении: формула

Расчет выглядит так:

BEP = Постоянные издержки ÷ (Цена - Переменные издержки)

Важно! При расчете в штуках постоянные издержки указываются как сумма всех расходов для фирмы. При этом цена и переменные издержки вычисляются в расчете на единицу изделия.

Разберем составляющие формулы:

- Постоянные затраты. Как отмечалось выше, постоянные расходы не зависят от количества проданных товаров, таких как арендная плата за торговую площадь или производственные помещения, компьютеры и программное обеспечение. Постоянные расходы также включают плату за рекламу и фиксированную оплату труда.

- Знаменатель уравнения, цена за вычетом переменных затрат, в экономике называется маржинальным взносом.

Маржинальный взнос – разница между ценой продажи и переменных затрат. Таким образом, если вы продаете товар за 100 рублей, а стоимость материалов и рабочей силы составляет 40 рублей, тогда маржинальный взнос составляет 60 рублей. Эти 60 рублей затем используются для покрытия постоянных расходов. Если после этого остаются деньги, это ваша чистая прибыль.

Таким образом, если ваши продажи равны вашим постоянным и переменным затратам, вы достигли точки безубыточности. Речь о чистой прибыли или убытке в размере 0 рублей. Любые продажи за пределами этой точки способствуют вашей чистой прибыли.

Следите за вашими продажами и управляйте складскими запасами с помощью товароучетной программы Бизнес.Ру. С ней вы можете контролировать объемы продаж, проверять продавцов, подсчитывать рентабельность продукции и устраивать распродажи.

Пример расчета точки безубыточности

Предприниматель Иван имеет постоянные затраты, складывающиеся из аренды, амортизации активов, заработной платы и налогов на имущество. Эти постоянные расходы составляют до 60 000 рублей. Он занимается пошивом спортивных костюмов. Переменные затраты рассчитаны как 800 рублей за единицу. Костюмы он собирается продавать по 2000 рублей за каждый.

60 000 / (2000 - 800) = 50 единиц

Следовательно, Ивану необходимо произвести и продать 50 спортивных костюмов в месяц, чтобы покрыть общие расходы: фиксированные и переменные.

Следовательно, 51-й проданный спортивный костюм приносит прибыль, до этого 50 штук являются просто безубыточными.

Формула расчета точки безубыточности в денежном выражении

Показатель безубыточности в денежном выражении рассчитывается, когда товар находится в разных ценовых категориях, и считать в единицах не имеет смысла.

Например, если магазин косметики продает лаки по 100 рублей и духи по 15 000 рублей.

Расчет выглядит более сложным, так как надо найти маржинальный доход, затем его коэффициент (индекс).

Можно рассчитывать индекс, исходя из цены и из выручки.

Если мы берем за основу цену, то маржинальный доход определяется по формуле:

где MR – маржинальный доход;

Р – цена (price);

AVC – переменные затраты на ед. товара.

Для предпринимателя Ивана из примера выше маржинальный доход равен 2000 - 800 = 1200 рублей.

Для Ивана KMR= 800 / 1200 = 0,67

Другой способ вычисления индекса берет за основу выручку. Рассчитаем маржинальный доход по формуле:

В этом случае:

TR – выручка компании;

VC – совокупные переменные издержки.

По формуле KMR=MR/TR вычисляется индекс маржинального дохода.

Например, выручка у Ивана – 100 000 рублей, тогда как переменные издержки – 40 000 рублей.

MR = 100 000 - 40 000 = 60 000.

KMR = 60 000 / 100 000 = 0,6

Зная этот индекс (коэффициент), подставим его в следующую формулу расчета точки безубыточности:

где ВЕР – точка безубыточности,

FC – постоянные издержки;

KMR – индекс маржинального дохода.

Для предпринимателя Ивана BEP = 60000 / 0,6 = 100 000 рублей.

Иногда для определения точки используются расчеты с графиком или с помощью Excel.

Расчёт с построением графика

Для наглядности точку безубыточности вычисляют при помощи графика.

Надо нарисовать оси и по вертикали обозначить денежные единицы, а по горизонтали – штуки.

Линии издержек будет пересекать график валовой выручки (тоже наклонная линия).

В определенном месте валовая выручка пересечет линию переменных издержек. В этом месте находится точка безубыточности.

На графике также можно увидеть пороговую выручку и пороговый объем продаж (то есть те объемы, на которые надо выйти, чтобы получать хотя бы нулевую прибыль).

Рисунок - Определение точки безубыточности на графике

Точка безубыточности: формула в Excel

Точка безубыточности вычисляется в Excel с помощью заполнения таблицы. Представим готовые формулы и алгоритм, чтобы вы смогли сделать расчет за пять минут.

1. Указываем количество: нужно обозначить переменные и постоянные издержки, а также цены, как это сделано в таблице ниже. При этом переменные затраты следует отметить за единицу продукции:

2. Ниже составляем таблицу, в которой будут рассчитаны валовые затраты, выручка, маржинальный доход и прибыль.

Если вы будете рисовать аналогичные таблицы в тех же ячейках, воспользуйтесь готовыми формулами:

- Постоянные затраты $D$3;

- Переменные затраты А9*$D$4;

- Валовые затраты В9+С9;

- Выручка (доход) А9*$D$5;

- Маржинальный доход Е9-С9;

- Чистая прибыль Е9-С9-В9.

Как использовать анализ безубыточности: 5 областей деятельности

Определение точки безубыточности – не конец всех расчетов. При подсчете цифр можно обнаружить, что вам необходимо реализовывать больше товаров, чем вы предполагали, чтобы достичь хотя бы нулевой выручки.

Если вы сделали расчет точки безубыточности по формуле при составлении бизнес-плана, надо выбрать, что необходимо сделать:

- поднять цены;

- сократить расходы;

- сделать и то, и другое.

Важно! Если вы придумали идею продажи уникальных товаров в интернете, надо понять, будут ли эти товары успешными на рынке. Анализ безубыточности определяет количество продуктов, которые нужно продать, но нет гарантии, что они будут продаваться в принципе.

Существующие предприятия проводят этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Этот анализ не просто полезен для планирования запуска. Вот несколько способов, как компании могут использовать формулу расчета точки безубыточности в повседневной деятельности и планировании.

Повысить ли цены

Если анализ показывает, что вам надо продать большое количество товаров за желаемый период времени, то можно проверить стоимость этого товара на рынке. Возможно, окажется, что ваша цена находится ниже рынка.

Установите среднюю цену, вы всегда сможете опустить ее, чтобы устроить распродажу.

Подсчитывать рентабельность продукции, анализировать себестоимость и наценку можно в товароучетной программе Бизнес.Ру. С ней вы с легкостью сможете прогнозировать продажи, делать закупки на основе анализа прибыли, проводить распродажи, и устанавливать автоматические скидки.

Использовать ли более дешевые материалы или снизить оплату труда

Если хочется быстрее достичь точки безубыточности, то можно обратить внимание на материалы и оплату труда. Узнайте, как вы можете поддерживать желаемый уровень качества товаров и обслуживания при снижении затрат.

Самое простое – сократить размер собственной зарплаты, чтобы быстрее достичь точки безубыточности.

Например, если Иван из нашего примера, которому для достижения точки безубыточности надо продать 50 костюмов, сократит себе зарплату на 7 тысяч рублей, то это снизит расходы до 53 тысяч рублей в месяц.

Подставим значения в ту же формулу:

53 000 / (2000-800) = 44 166 единиц. Следовательно, если зарплата управляющего снизится, то можно выйти на безубыточность с более низким показателем.

То же произойдет, если Иван будет использовать более дешевый трикотаж для пошива одежды, получив себестоимость одной вещи в 600 рублей:

60 000 / (2000-600) = 42 857 единиц.

Таким образом, можно быстрее достичь цели, не повышая цену.

Расчет для новых товаров

Если вы собираетесь запустить новый продукт, расчет точки безубыточности необходим. Обратите внимание на новые переменные и фиксированные затраты, такие как оплата за дизайн и продвижение.

Подробнее о том, как продвинуть новый товар на рынок,

Использование точки нулевой прибыли для планирования будущего

Если вы понимаете, сколько денег надо заработать, чтобы выйти в ноль, легче определить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в помещение с более высокой арендной платой и большим трафиком, вы можете определить, сколько еще вам нужно продать, чтобы покрыть все постоянные расходы.

Для расчета материальной мотивации

Понимая, сколько товара нужно продать и сколько денег заработать, чтобы стать безубыточным, вы можете планировать мотивационные инструменты. То есть устанавливать нормы продаж, свыше которых продавцы получают дополнительные бонусы.

Прозрачную систему мотивации сотрудников можно установить в программе Бизнес.Ру. Так ваши подчиненные будут понимать, сколько и за что заработали. Устанавливайте им планы, распределяйте задачи по степени важности, отслеживайте процент выполнения.

Примеры расчёта точки безубыточности по формуле

Пример расчета точки безубыточности для магазина

Определим точку безубыточности для хозяйственного магазина, в котором широкий товарный ассортимент, поэтому рассчитывать количество продаж нет смысла. Надо посчитать точку безубыточности по формуле в денежном выражении.

Постоянные расходы магазина:

- аренда, включающая коммунальные платежи;

- зарплата персонала и управляющего;

- страховые взносы;

- реклама.

Переменные расходы магазина:

- закупка товара.

Занесем их в две таблицы.

|

Постоянные расходы |

Сумма руб. |

Товар продается с наценкой, и выручка составит 1 250 000 рублей.

Размер маржинального дохода: 1 250 000 – 500 000 = 750 000

Коэффициент маржинального дохода: 750 000 / 1 250 000 = 0,6

Точка безубыточности рассчитывается: 270 000 / 0,6 = 450 000 рублей.

Что делать магазину, если точка безубыточности выше, чем объем продаж?

Владелец небольшого магазина может попробовать сократить свои расходы, однако такая экономия может стать критической ошибкой бизнеса. Есть шанс попасть в «спираль падения».

Суть «спирали падения» в том, что сокращение расходов может повлиять:

- на качество обслуживания (например, при сокращении должности продавца-консультанта);

- на качество самого товара, который продается (вы будете выбирать более дешевые бренды, а продавать с более серьезной наценкой).

При ухудшении качества вы поймете, что часть клиентов ушли к конкуренту, поэтому прибыль опять снизилась. Если владелец магазина снова сократит расходы, возврата к положительной выручки не будет: клиентов станет еще меньше, и в итоге бизнесмен потеряет все вложенные деньги.

Есть версия, что понятие «Черная пятница» возникло в розничной торговле, чтобы отметить точку безубыточности. Дело в том, что большинство ритейлеров получает основной доход в последние пять недель года (подготовка к католическому Рождеству и Новому года). До этого – просто работает, чтобы выйти в ноль. Прибыль позволяет сделать запасы «на черный день».

Надо ли при подсчете точки безубыточности учитывать оплату труда собственника?

Этот вопрос задают множество владельцев бизнеса. Зарплату владельца компании необходимо учитывать в постоянных расходах при подсчете точки безубыточности, так оплата труда будет фиксированной. Сколько – определять вам, но она должна быть выше штатного персонала.

Многие собственники магазинов в итоге терпят крах, так как:

- не планируют собственную зарплату в первый год;

- ставят минимальную собственную зарплату, меньше кассира или уборщицы.

Не платить зарплату можно только в случае, если вы не являетесь управляющим или менеджером, а отходите от дел, нанимая менеджера со стороны. Однако так случается крайне редко, если мы говорим о малом бизнесе.

Пример расчета точки безубыточности для предприятия

Рассчитаем точку безубыточности для малого предприятия по изготовлению жидкости для мытья стекол автомобилей.

Возьмем такие показатели:

- постоянные расходы малого предприятия – 50 000 рублей;

- переменные расходы на изготовление 1 емкости жидкости (сырье) – 50 рублей;

- оптовая цена – 80 рублей.

Находим точку безубыточности: 50 000 / (80 - 50) = 1666.6.

Таким образом, предприятию надо продать 1667 единиц стеклоомывайки, чтобы выйти в плюс.

Пример расчёта для предприятия общепита

Точка безубыточности для ресторана или кафе помогает определить требуемый средний чек и количество гостей, которых надо обслужить в день. Советуем определять этот показатель до открытия ресторана, при планировании и определении перспектив рынка общепита.

Подробнее о тенденциях и перспективах рынка общепита

Надо определить переменные и постоянные издержки, которые включают продуктовую закупку, аренду, зарплату поваров, официантов и прочих работников, расходы на маркетинг.

Например, постоянные расходы ресторана – 150 000 рублей, тогда как на приготовление одного блюда (в среднем) необходимо продуктов на 130 рублей. Блюдо продается с наценкой за 280 рублей.

Вычислим, какое количество блюд надо продать, чтобы выйти на нулевую прибыль.

150 000 / (280 - 130) = 1000 штук в месяц. Следовательно, надо обслужить по 34 гостя в день, которые съедят по одному блюду.

Если надо вычислить не количество проданных блюд, а средний чек в день, то для начала определим коэффициент маржи.

Размер маржинального дохода с одного блюда: 280 - 130 = 150 рублей.

Коэффициент маржинального дохода: 150 / 280 = 0,53.

Точка безубыточности рассчитывается 150 000 / 0,53 = 283018.9 рублей.

Таким образом, ресторану следует продавать на 283 019 рублей в месяц или на 9434 рублей в день.

Таким образом, если поднять средний чек с 280 рублей до 350 в день (например, путем настойчивого предложения напитка), то ресторану потребуется всего 27 посетителей, чтобы достигнуть точки безубыточности.

Пример расчета для услуг сервисной компании

Рассчитаем точку безубыточности для сервисной компании, чьи основные показатели таковы:

- средняя стоимость одной услуги – 3000 рублей;

- совокупность постоянных затрат (на аренду, персонал, канцелярские расходы, рекламу) – 250 000 рублей;

- переменных издержек нет.

В натуральном выражении точка безубыточности рассчитывается так:

BEP = Постоянные издержки / Стоимость одной услуги = 250 000 / (3000 - 0) = 83,3. Таким образом, сервисной компании надо продать как минимум 84 ед. услуг в месяц (то есть обслужить 84 клиентов), чтобы выйти в ноль.

В стоимостном выражении точка безубыточности совпадает с совокупностью постоянных затрат, так как в фирме отсутствуют переменные издержки.

Для удобства расчета предпринимателям советуют использовать таблицы Excel, куда заносят данные о переменных и постоянных затратах, а также цены за единицу товара.

Для расчета необходимо воспользоваться формулами:

Изменяя в таблице цифры в графе «Объем производства», определим, при выпуске (продаже) какого количества единиц фирма найдет точку безубыточности.

Таким образом, при выпуске (продаже) 12 товаров компания «вышла в ноль». 13-я единица уже приносит прибыль.

Вывод. Точку безубыточности можно вычислить различными способами, в натуральном выражении или в денежных единицах. При планировании показатель помогает определить, стоит ли вообще заниматься бизнесом при таких затратах. Также точка нулевой прибыли помогает планировать мотивационные программы для продавцов-консультантов магазина и определить, на сколько надо повысить средний чек ресторану, чтобы не закрыться из-за убытков.

Точка безубыточности – формула успеха, некая магическая точка, после прохождения которой вы можете с облегчением сказать, что вы «выжили». Надеюсь все ее рассчитали, а не просто уповают на удачу…

Успех любой компании измеряется размером и ростом получаемой прибыли. Рост прибыли закономерно связывается с увеличением продаж или объемов производства.

Нет, пожалуй, той величины прибыли и продаж, достигнув которой, возможно сказать: «Достаточно, больше не надо». «Аппетиты» компании растут по мере развития: осваиваем поначалу родной регион, затем – соседние, потом – страну до самых окраин, и, наконец, перед нами (ура!) мировые рыночные площадки. И на любом из этих этапов компанией движет логичное стремление сбыть как можно больше продукции и получить максимальную прибыль. Но для ее успешного развития необходимо не только считать, сколько она заработает, но и четко понимать, какой наименьший объем продаж нужен для безубыточной работы.

Точка безубыточности – что это

Заработать прибыль – означает продать столько продукции, чтобы скомпенсировать все понесенные затраты и после этого еще иметь какой-то «полезный остаток».

- Оптимист, планируя прибыль, задаст вопрос: «Сколько требуется продать, чтобы заработать хороший навар?»

- Пессимист более осторожно поинтересуется: «Сколько требуется продать, чтобы не завязнуть в долгах и не прогореть?»

Эти вопросы сходятся вместе в одной точке – в попытке определения той величины продаж, меньше которого компания начнет испытывать финансовые потери, а выше которого станет зарабатывать. Этот минимально возможный объем реализации, покрывающий все затраты компании на производство и сбыт товара, не приносящий ни убытков, ни прибыли, называется точкой безубыточности.

Положение точки безубыточности для хозяина бизнеса или инвестора играет важнейшую роль. Ведь необходимо точно знать, когда проект начнет окупаться, и будет ли он окупаться вообще, каков будет уровень риска при вложении денежных средств.

Точкой безубыточности бизнеса называется такой объем продаж, когда прибыль предпринимателя «переваливает» через ноль, и он начинает получать прибыль, то есть доходы наконец-то начинают превышать расходы. Измеряется она в натуральном выражении – штуках, тоннах или литрах, или в денежном – рублях.

Расчет точки безубыточности показывает, сколько необходимо продать продукции или какой выполнить объем работ, чтобы доходы начали покрывать расходы. При переходе через точку безубыточности компания наконец-то начинает получать чистые доходы, а до тех пор, пока она не достигнута – работает в убыток.

Постоянный контроль точки безубыточности важен для расчета финансовой стабильности предприятия. Например, рост ее значения свидетельствует о наличии у компании проблем, мешающих ей получать необходимую прибыль. Кроме того, изменение цен, товарооборота, рост предприятия и множество других факторов не способствуют ее стабильной фиксации.

- Определение точки безубыточности компании дает возможность:

- понять, можно ли вкладывать в этот проект средства, деньги, рассчитав то время и объем продаж, когда доходы превысят расходы.

- определить проблемы в компании, если точка безубыточности начала увеличиваться со временем;

- рассчитать величину требуемого изменения объема продаж при изменении цены товара и наоборот, не понеся при этом убытков;

- определить, насколько возможно в конкурентной борьбе понизить выручку, чтобы не остаться «в минусе»;

- в случае уменьшения значения точки безубыточности определить, что этому помогло и направить усилия на закрепление результата.

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы .

Некоторые зарабатывают неплохие деньги на этом бизнесе. Попробуйте и вы .

«Холодное прозванивание» по телефонным номерам – популярный способ расширения клиентской базы. Как не отпугнуть потенциального клиента и повысить эффективность переговоров, читайте в .

По задачам из учебников точка безубыточности считается просто. Но реальная практика сложнее любого условного примера. Если не учесть множество нюансов при вычислении, результат выйдет неверным. В статье расскажем про особенности определения этого показателя и дадим Excel - модель для расчета. Она поможет разделить постоянные и переменные затраты и узнать границу дохода, за которой начинается зона прибыли.

Точка безубыточности - это

Иначе ее называют критической или «мертвой». Она показывает выручку, при которой прибыль от продаж окажется нулевой. В такой ситуации:

- доход от реализации полностью покрывает сумму постоянных и переменных расходов по основной деятельности;

- зона убытка уже пройдена;

- зона прибыли пока не началась.

Значимость данного показателя в том, что он помогает:

- планировать объем продаж, причем не только нулевого уровня, но и с заданным значением операционной или чистой прибыли;

- анализировать рискованность бизнеса через расчет запаса финансовой прочности;

- оптимизировать структуру ассортимента, оставляя в линейке маржинальные продукты;

- обосновывать ценовую политику и т.п.

Скачайте и возьмите в работу:

При всех преимуществах точки безубыточности у нее есть объективный минус: ее вычисление строится с учетом сразу нескольких ограничений. Именно они приводят к существенному отрыву теории от практики и не позволяют в чистоте применить формулу к любому производственному или торговому процессу. Вот допущения, которые важно знать, когда делаете расчет «мертвой» точки:

- предприятие производит только один вид продукта или продает одну ассортиментную позицию товара . Это ограничение лежит в основе классической формулы. Далее в статье разберем, как можно его обойти и сделать расчет для многономенклатурного производства. Однако помните: такой вариант подхода в базовой методике вычислений не предполагается;

- все затраты четко разделяются на постоянные и переменные . Нет никакой условно-постоянной или условно-переменной составляющей и потому поведение затрат – линейно. Для постоянных – это одна и та же величина. Для переменных – сумма, которая находится в прямой пропорции по отношению к объему продаж. Это, несомненно, отрыв от реальности. А еще – самая большая сложность методики расчета точки безубыточности;

- организация функционирует в мегастабильных условиях . Неизменными являются цена продукта, а также величины постоянных и переменных затрат. В действительности такого не бывает, поэтому вычисления могут делаться по усредненным значениям;

- объем продаж всегда равен объему производства . То есть нет незавершенного производства, а остатки готовой продукции и товаров – либо нулевые, либо неизменные. При таком раскладе вся сумма затрат в течение месяца перейдет в расходы и уменьшит финансовый результат.

Рисунок 1. Что такое точка безубыточности: определение и формула

Определить точку безубыточности можно либо по формуле, либо с помощью графика. Давайте рассмотрим оба подхода.

Точка безубыточности: формула и пример

Формула расчета точки безубыточности легко выводится из следующего равенства:

Выручка – Расходы по обычным видам деятельности = Прибыль (убыток) от продаж

Правая часть формулы в «мертвой» точке равняется нулю. Левую представим через сумму переменных и постоянных расходов. Получится так:

0 = Выручка – Переменные расходы – Постоянные расходы

С учетом приведенных выше допущений у нас есть еще два равенства:

Выручка = Цена × Количество продаж

Переменные расходы = Переменные расходы на единицу продукта × Количество продаж

Таким образом, исходное равенство преобразуется в следующее:

Цена × Количество продаж – Переменные расходы на единицу продукта × Количество продаж – Постоянные расходы = 0.

Если из этой формулы извлечь количество продаж, то получим точку безубыточности в натуральном выражении. Это объем партии, который надо продать, чтобы выйти в ноль. Умножим его значение на цену – тогда найдем денежную характеристику «мертвой» точки. Это выручка, которая обеспечит нулевую операционную прибыль. Итоговые расчетные модели буду такими.

Точка безубыточности в натуральном выражении: формула

Знаменатель формулы – разница между ценой и переменными расходами на единицу продукта – называется маржинальный доход или маржинальная прибыль на единицу . Если принять во внимание еще и этот момент, то окончательный вариант выражения окажется следующим:

Excel-модель для расчета точки безубыточности при заданной чистой прибыли

Если нужно определить, какой объем продаж покроет расходы компании и обеспечит целевую чистую прибыль, воспользуйтесь готовой моделью в Excel из этого решения. Она поможет быстро рассчитать точку безубыточности и запас финансовой прочности.

Точка безубыточности в денежном (стоимостном) выражении: формула

В принципе можно остановиться и на таком подходе. А можно пойти дальше: разделить числитель и знаменатель дроби на цену и в итоге получить формулу с новым показателем.

Цена в числителе сократится, а в знаменателе вместе с маржинальным доходом на единицу определит величину коэффициента маржинального дохода или маржинальной рентабельности продаж . В итоге получим формулу:

Давайте посмотрим, как работают формулы на примерах.

Пример 1. Организация производит один вид продукта А.

Уровень безубыточности равен:

200 000 ÷ 4 000 = 50 ед.

200 000 ÷ (4 000 ÷ 10 000) = 200 000 ÷ 0,4 = 500 000 руб. или, что то же самое,

50 ед. × 10 000 руб. = 500 000 руб. (недостаток такого подхода – сначала нужно вычислить натуральную величину «мертвой» точки. Расчет через коэффициент маржинального дохода позволяет этого избежать).

Точка безубыточности: график и пример

Точку безубыточности для условия из примера 1 легко найти графически. Для этого по оси Х покажем объем продаж в единицах, а по оси Y – денежную составляющую. Кроме того, понадобятся четыре линии:

- первая – для постоянных расходов. Она – самая простая в построении. Так как постоянные расходы – неизменны в своей величине, то это будет горизонтальная прямая на уровне 200 000 руб.;

- вторая – для переменных расходов. Ее начало будет в нулевой точке осей Х и Y. Продолжение вычисляем по формуле: 6 000 × Количество продаж;

- третья – для совокупных расходов. Это сумма постоянных и переменных трат, поэтому просто поднимем вторую линию до уровня первой;

- четвертая – для выручки. По построению схожа с линией переменных расходов. Начинается так же в нулевой точке, а ее уравнение – 10 000 × Количество продаж.

Напомним, что точка безубыточности – это равенство выручки и расходов по обычным видам деятельности. Поэтому искомое значение расположится на пересечении линий 3 и 4.

Вот таблица с данными, по которым мы построили график точки безубыточности в Excel.

|

Показатели |

Объем продаж, ед. |

|||||

|

Постоянные расходы, руб. |

||||||

|

Переменные расходы, руб. |

||||||

|

Совокупные расходы, руб. |

||||||

|

Выручка, руб. |

||||||

Формула безубыточности очень проста. Надо сложить все постоянные издержки по анализируемой компании или продукту и разделить их на соответствующую норму валовой прибыли. Результатом является уровень продаж, при котором компания не будет ни терять, ни зарабатывать деньги, это и есть точка безубыточности. Формула выглядит так.

Рисунок 2. Точка безубыточности: график в Excel

Пояснение к графику: в зоне прибыли отражается прибыль от продаж, а не чистая.

Как отмечалось в начале статьи, в порядке расчета точки безубыточности для простых исходных данных нет ничего сложного. Трудности начинаются при попытке применить теорию к практике работы компании. К практике, в которой:

- меняются затраты и цены;

- расходы не имеют прямой зависимости от количества проданного;

- распространены многономенклатурные производства или продается больше, чем один вид товара;

- объем продаж чаще всего не равен объему производства, а потому затраты и расходы не равны по суммам.

Вопрос 1. Как быстро разделить постоянные и переменные затраты?

Важнейший этап в расчете точки безубыточности – корректно разделить затраты на постоянные и переменные. Если в организации информация в таком разрезе уже обобщается, например, в управленческих отчетах, то трудности с применением метода не возникнут. Когда такого деления нет, потребуются дополнительные усилия.

Если вы располагаете временем на детальное изучение бухгалтерских данных: оборотно - сальдовой ведомости с расшифровкой, анализа или даже карточек счетов из программы 1С, то обратите внимание на таблицу. В ней показано, что включается в состав переменных затрат. Заметьте, что наши рекомендации – примерные. Многое определяется особенностями работы вашей компании, например, тем, как начисляется зарплата сотрудников, как списываются материалы и т.п.

Таблица 1. Что относится к переменным затратам

|

Затраты по элементам |

Примеры переменной составляющей |

|

1. Оплата труда |

|

|

2. Социальные отчисления |

(30% + Ставка отчислений в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний) × Оплата труда по строке 1 |

|

3. Материальные затраты |

|

|

4. Амортизация |

Амортизация основных средств и нематериальных активов, если в качестве метода начисления выбран способ пропорционально объему продукции (работ) |

Где взять информацию о переменных затратах? Зачастую переменные затраты являются также прямыми. Поэтому, например, для зарплаты рабочих – это, вероятнее всего, оборот по бухгалтерской записи Дебет 20 Кредит 70. Ключевой момент здесь – счет затрат основного производства по дебету.

Тот же принцип применим для:

- социальных отчислений с зарплаты рабочих – оборот по записи Дебет 20 Кредит 69;

- основных материалов – оборот Дебет 20 Кредит 10.

Во всех прочих случаях важно понимать, что распределение затрат на постоянные и переменные – очень кропотливый процесс. Причина – один и тот же вид трат будет иметь переменный характер для одного предприятия и постоянный или условно-постоянный для другого. Сравните футляры для драгоценностей в ювелирном магазине и полиэтиленовые пакеты в гипермаркете. Одни продаются штучно, другие раздаются бесплатно. Для первых есть прямая зависимость от объема продаж, для вторых – условная. Хотя и то, и другое – упаковка и в итоге материальные затраты.

Все, что не перечислено в таблице, можно отнести в состав постоянных расходов. Однако и здесь есть свои нюансы. Некоторые из постоянных трат имеют прямое отношение к конкретному продукту, а не к деятельности предприятия в целом. Допустим, организация оказывает пять видов юридических услуг, но активно рекламируется только один из них. В такой ситуации постоянные затраты на рекламу не стоит кидать в общий «котел» при подсчете точки безубыточности. Разумнее отнести их только к рекламируемой услуге.

Еще пример: постоянные расходы на аренду помещения в организации, которая занимается автосервисом. Среди, положим, семи ее видов работ есть покраска автомобилей. И помещение арендуется исключительно для того, чтобы там красить машины. В итоге данная составляющая трат напрямую завязана на конкретную номенклатурную позицию. Значит, распределять расходы на аренду по оставшимся шести видам работ – неверно.

Как быть в похожих ситуациях? Правильный ответ – продуманно подойти к организации управленческого учета. В описанных примерах стоило бы ориентироваться на методику развитого директ - костинга.

Однако если управленческий учет в вашей организации только проходит стадию становления или ваша ситуация как раз из области, когда нужно «рассчитать быстро», то предлагаем вам два варианта извлечения постоянной и переменной компоненты. Они оба – не очень точны, зато минимальны по затратам труда и времени. Это методы:

- высшей и низшей точек или минимаксный;

- наименьших квадратов или регрессионного анализа.

С их помощью вы по достаточно обобщенным исходным данным получите функцию расходов следующего вида:

Y = Постоянные расходы + Переменные расходы на единицу × X,

Покажем, как работает минимаксный метод.

Пример 2. Организация выпускает один вид продукта А. В течение полугодия объем продаж в единицах и связанные с ним расходы менялись так:

|

Показатель |

Месяц |

|||||

|

Январь |

Февраль |

Март |

Апрель |

Июнь |

||

|

Объем продаж, ед. |

||||||

|

Совокупные расходы на продукт, тыс. руб. |

||||||

По этим данным нужно отобрать два периода: с максимальным и минимальным значениями объема продаж. Это будут месяцы январь и май.

Постоянные расходы = Расходы max – Переменные расходы на единицу × Объем продаж max .

Результат расчета по данным примера:

- переменные расходы на единицу = (928 – 724) ÷ (134 – 100) = 6 тыс. руб.;

- постоянные расходы = 928 – 6 × 134 = 124 тыс. руб.;

- функция расходов – Y = 124 000 + 6 000 × Х.

Фактически мы получили быструю разбивку расходов на постоянные и переменные. Если в формуле вместо Y подставить произведение "Цена × Х", то получим готовую исходную модель для расчета точки безубыточности.

Разделение постоянных и переменных расходов Excel - модель: в лист с исходными данными вставьте значения объема продаж и совокупных расходов. На выходе – сразу две функции затрат: и по минимаксу, и по наименьшим квадратам

Имейте в виду, что на такой подход распространяются все те же ограничения, что и на определение точки безубыточности. В действительности вместо объема продаж следовало бы взять объем производства, количество отработанных рабочими человеко-часов и т.п. В итоге бы получилась функция затрат, а не расходов.

Вопрос 2. Как быть в условиях меняющихся цен?

Одно из допущений при расчете точки безубыточности – неизменная продажная цена. Но как быть в ситуации, когда цены в компании очень подвижны и меняются если не каждый день, то каждую неделю? Наш совет: воспользуйтесь средневзвешенным значением. Конечно, точность вычислений опять пострадает. Но если ваша задача – узнать ситуацию с безубыточностью пусть даже в общих чертах, то такой вариант подойдет.

И еще подсказка: цены берите «чистые», то есть без входящих в них НДС и акцизов. Эти налоги не являются доходом организации, хоть и «сидят» в составе выручки-брутто. Если их не исключить, то значение точки безубыточности окажется заниженным из-за завышенной маржинальности продукта.

Благодарим за прохождение теста.

Мы уже знаем результат, узнайте и Вы ↓

Узнать результат

Вопрос 3. Как быть с налогами, которые не являются частью затрат (НДС, акцизы и налог на прибыль)?

Базой для расчета НДС и акцизов является выручка от реализации, для налога на прибыль – разница между доходами и расходами, которые принимаются при его исчислении. Выходит, что ни один из этих трех налогов не относится к затратам. Значит, когда считаете точку безубыточности, то НДС, акцизами и налогом на прибыль можно пренебречь. Вот некоторые обоснования такого подхода:

- суммы «входного» НДС при выполнении требований НК РФ будут возмещены из бюджета. Значит, при подсчете постоянных и переменных затрат сразу берите «чистую» стоимость того, что купили у поставщиков или подрядчиков. Ведь НДС все равно примете к зачету, значит, не понесете на него никаких трат. Исключение – «входной» НДС, который организация не имеет права принять к вычету, например, из-за отсутствия счета-фактуры или потому что ее деятельность не облагается НДС;

- суммы НДС с реализации вашей компании – это тоже не затраты, а уменьшение дохода в пользу налоговых отчислений. Именно поэтому выше давался совет: брать продажные цены при расчете точки безубыточности без учета этого налога. Так вы сразу уменьшаете доход и принимаете во внимание только ту его часть, которая останется в организации;

- расчет точки безубыточности оперирует нулевой прибылью от продаж, а не чистым финансовым результатом. На уровне прибыли от продаж налог на прибыль не имеет никакого значения, поэтому его можно не брать во внимание. Однако далее мы покажем, как учитывается его воздействие, когда требуется рассчитать объем продаж исходя из заданного уровня чистой прибыли.

Все прочие платежи в бюджет, которые платит предприятие, относите к постоянным расходам, так как они не имеют прямой увязки с объемом продаж. Это, например, налоги:

- на землю;

- транспортный налог.

Чтобы понять, сложность использования классической формулы расчета точки безубыточности в условиях многономенклатурного производства, видоизменим пример 1.

Пример 3. Пусть организация производит не один, а три вида продуктов А, В и С с такими параметрами:

Если попробуем применить формулу для точки безубыточности в натуральном выражении, то ничего не выйдет. Причина – неизвестно, как именно распределяются постоянные расходы между видами продукции и распределяются ли они вообще.